预见2022 中国改性塑料行业全景图谱与互联网科技融合新趋势

一、行业全景与市场现状

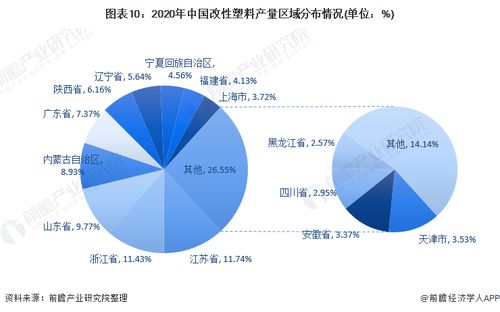

改性塑料作为传统塑料与高性能复合材料的桥梁,正成为支撑中国制造业升级的关键材料之一。2022年,中国改性塑料行业在国家“双碳”目标、新能源汽车普及、消费电子创新等驱动下,市场规模稳步增长。目前,行业已形成涵盖聚丙烯(PP)、聚酰胺(PA)、聚碳酸酯(PC)等多品类体系,其中汽车、家电、电子电器是主要应用领域,占比超过60%。市场集中度逐步提升,但中小企业仍占据较大份额,呈现“大行业、小企业”特征。区域分布上,长三角、珠三角依托完整产业链,成为改性塑料生产和消费的核心区。

二、竞争格局分析

中国改性塑料行业竞争呈现多层次特点:第一梯队以金发科技、普利特、会通股份等上市公司为代表,凭借技术研发、规模优势和客户资源,主导高端市场;第二梯队为区域性龙头企业,专注于细分领域;第三梯队则为大量中小型厂商,产品同质化较高,价格竞争激烈。值得注意的是,随着环保政策趋严和下游产业升级,头部企业通过并购整合、纵向延伸(如向上游原材料拓展)巩固优势,行业洗牌加速。国际巨头如巴斯夫、杜邦等凭借技术优势占据部分高端市场,但本土企业国产替代进程正在加快。

三、发展趋势展望

- 绿色化与高性能化:可降解、轻量化、低VOCs排放成为研发重点,特别是在汽车“以塑代钢”、5G通讯材料等领域,耐高温、高阻燃、高导热等特种改性塑料需求激增。

- 智能化生产升级:工业互联网、大数据技术逐步渗透,推动生产线向自动化、数字化转型,提升产品一致性和生产效率。

- 产业链协同深化:上游石化企业(如中石化、万华化学)向下游改性环节延伸,下游家电、汽车厂商加强材料定制合作,全链条协同创新成为趋势。

四、互联网软硬件开发的融合机遇

改性塑料行业与互联网软硬件的开发和销售正产生深度交集:

- 硬件端:智能家电、可穿戴设备、新能源汽车电子部件对改性塑料提出更高要求(如电磁屏蔽、外观质感),驱动材料企业联合硬件厂商进行定制化开发。

- 软件端:基于物联网的供应链管理平台、产品追溯系统,帮助改性塑料企业实现精准生产和库存优化;CAE模拟软件的应用加速了材料配方设计和性能测试。

- 销售模式革新:电商平台(如阿里巴巴工业品)成为中小型改性塑料企业拓展渠道的重要途径,而大数据分析助力企业洞察下游行业需求变化。

2022年,中国改性塑料行业在挑战中孕育新机,技术突破与产业融合将是核心竞争力。企业需紧跟绿色低碳、智能制造趋势,并借力互联网工具优化研发与市场策略,方能在变革中行稳致远。

如若转载,请注明出处:http://www.cadnoq.com/product/41.html

更新时间:2026-06-19 08:07:51